Pradhan Mantri Awas Yojana Rules: केंद्र सरकार ने प्रधानमंत्री आवास योजना के तहत घर बनाने की अनुमति को 31 दिसंबर 2024 तक बढ़ा दिया है. कम आय वाले लोगों को इस योजना के माध्यम से पक्का घर बनाने में सरकार 2.67 लाख रुपए की मदद देती है. हम इस लेख में प्रधानमंत्री आवास योजना (शहरी) के नियम और शर्तें पढ़ेंगे. Pradhan Mantri Awas Yojana की शर्तें (हिंदी में) ग्रामवासी लोगों के लिए, इस योजना के नियमों का विवरण दूसरे लेख में है.

200 वर्गमीटर से अधिक जगह नहीं होनी चाहिए

आवेदक के घर (दीवालों को छोड़कर) का अंदरूनी क्षेत्रफल (Area) 200 वर्गमीटर से अधिक नहीं होना चाहिए. उसमें भी EWS (बहुत कम आमदनी वाले) परिवारों के लिए 30 वर्ग मीटर की अधिकतम जगह दी गई है, जबकि LIG (कम आय वाले) परिवारों के लिए 60 वर्ग मीटर की अधिकतम जगह दी गई है. MIG-I (मध्यम आय वर्ग) परिवारों की सीमा 160 वर्ग मीटर है, जबकि MIG-II (मध्यम आय वर्ग) परिवारों की सीमा 200 वर्ग मीटर है.

| EWS श्रेणी के आवेदकों के लिए | 30 वर्ग मीटर (323 वर्ग फुट) |

| LIG श्रेणी के आवेदकों के लिए | 60 वर्ग मीटर (646 वर्ग फुट) |

| MIG-I श्रेणी के आवेदकों के लिए | 160 वर्ग मीटर (1722 वर्ग फुट) |

| MIG-II श्रेणी के आवेदकों के लिए | 200 वर्ग मीटर (2153 वर्ग फुट) |

घर अपने या पत्नी के नाम पर होना चाहिए

जिस घर के निर्माण, सुधार या विस्तार के लिए आप प्रधानमंत्री आवास योजना के तहत सहायता चाहते हैं, उस घर का नाम आप या आपकी पत्नी होना चाहिए. या पति-पत्नी दोनों के नाम पर संयुक्त रूप से. उसमें भी, अगर आप EWS या LIG कैटेगरी में हैं और आप एक नया घर खरीद रहे हैं, तो घर की मालिक महिला होनी चाहिए.

पति या पत्नी कोई भी आवेदन कर सकता है: पति या पत्नी प्रधानमंत्री आवास योजना के तहत आर्थिक मदद के लिए आवेदन कर सकते हैं. दोनों मिलकर भी आवेदन कर सकते हैं. यदि दोनों में से कोई एक भी आवास योजना के लिए आवेदन करता है, तो यह एक परिवार का आवेदन होगा. उस परिवार का सदस्य बाद में फिर से आवेदन नहीं कर सकता.

परिवार का नाम कहीं और घर नहीं होना चाहिए

आवेदक या उसके परिवार के सदस्यों के नाम पर देश में कोई और पक्का घर नहीं होना चाहिए. उसके परिवार का नाम भी नहीं होना चाहिए. किसी परिवार में केवल पति-पत्नी और अविवाहित पुत्र-पुत्र ही होते हैं. परिवार में कोई दूसरा वयस्क सदस्य भी कमाई करने लगा है, तो उसे शादी न होने पर भी अलग परिवार माना जाएगा.

आपके पास पहले से किसी अन्य योजना से घर बनाने के लिए धन नहीं था: प्रधानमंत्री आवास योजना से मदद के लिए आवेदन करते समय आपको इससे पहले कभी सरकार की किसी अन्य आवास योजना से घर खरीदने या बनाने में सहायता नहीं मिली होनी चाहिए.

EWS और LIG की सालाना आय 6 लाख से अधिक नहीं होनी चाहिए

आप बहुत कम आय वाली कैटेगरी (आर्थिक रूप से कमजोर श्रेणी) में आते हैं तो आपके परिवार की सालाना आमदनी 3 लाख रुपए से अधिक नहीं होनी चाहिए. यदि आप कम आमदनी वाली कैटेगरी में आते हैं, तो आपकी सालाना आय छह लाख रुपये से अधिक नहीं होनी चाहिए.

- Note: प्रधानमंत्री आवास योजना के तहत लोन के लिए आवेदन करते समय, आपके पूरे परिवार की कुल आमदनी आमदनी सीमा में शामिल की जाती है. साथ ही, आपको आवेदन फॉर्म में अपनी कुल सालाना पारिवारिक आय की घोषणा (declaration) करनी होती है, जिस पर आपके हस्ताक्षर होते हैं.

| EWS परिवार के लिए आय सीमा | वार्षिक ₹ 3 लाख से अधिक न हो |

| LIG परिवार के लिए, वार्षिक आय सीमा | वार्षिक ₹ 6 लाख से अधिक न हो |

MIG परिवार की सालाना आय बारह लाख से अधिक नहीं होनी चाहिए

यदि आपका परिवार मध्यम आमदनी वाली कैटेगरी (MIG1) में आता है, तो उनकी सालाना आमदनी 12 लाख रुपए से अधिक नहीं होनी चाहिए. MIG-2 ग्रुप में शामिल होने पर आपकी वार्षिक आय 18 लाख से अधिक नहीं होनी चाहिए. इस संबंध में आपको एक घोषणापत्र भी देना होगा.

| MIG-1 परिवार के लिए आय सीमा | 12 लाख |

| MIG-2 परिवार के लिए आय सीमा | 18 लाख |

होम लोन पर छूट अधिकतम बारह लाख तक मिल सकती है

EWS और LIG कैटेगरी के आवेदकों को 6 लाख रुपये तक का सस्ता होमलोन मिल सकता है. MIG-1 कैटेगरी के आवेदकों को 9 लाख रुपए तक का सस्ता घरेलू ऋण मिल सकता है. जबकि MIG-2 आवेदकों को कम ब्याज पर 12 लाख रुपए तक का घरेलू लोन मिल सकता है. यदि आप इन सीमाओं से अधिक राशि का होम लोन लेते हैं तो आपको सामान्य होमलोन की तरह ब्याज दर चुकानी होगी.

उदाहरण के लिए, अगर आप EWS या LIG कैटेगरी में आते हैं और आपने 10 लाख रुपए का होमलोन लिया है, तो 6 लाख रुपए पर सस्ती ब्याज दर मिलेगी. 4 लाख रुपये जो रह गए हैं, उन पर आम होम लोन की तरह ब्याज चुकाना होगा. (अगले पैराग्राफ में दिखाई देने वाली तालिका देखें)

ALSO READ:

उस लोन पर 3 से 6.5 प्रतिशत तक कम ब्याज चुकानी पड़ेगी

आपको प्रधानमंत्री आवास योजना के तहत बैंक से लोन लेने पर 3 से 6.5 प्रतिशत तक कम ब्याज मिलेगा. सरकार इस धन को बैंक को देती है. आपको बाकी की रकम देनी होगी. MIG(I) परिवार को 4% कम ब्याज देना पड़ता है, जबकि EWS और LIG परिवार 6.5% कम ब्याज देना पड़ता है. MIG(II) परिवार को 3 प्रतिशत की कम ब्याज देनी होगी.

| आवेदक परिवार की श्रेणी | कितना कम ब्याज लगेगा | कितने लोन पर छूट लागू होगी | कुल कितनी बचत होगी |

| EWS परिवार | 6.5% कम ब्याज लगेगा | 6 लाख तक के लोन पर | 2.67 लाख रुपए |

| LIG परिवार | 6.5% कम ब्याज लगेगा | 6 लाख तक के लोन पर | 2.67 लाख रुपए |

| MIG-1 परिवार | 4.0% कम ब्याज लगेगा | 9 लाख तक के लोन पर | 2.35 लाख रुपए |

| MIG-2 परिवार | 3.0% कम ब्याज लगेगा | 12 लाख तक के लोन पर | 2.30 लाख रुपए |

20 साल के भीतर घरेलू लोन का पूरा भुगतान करना होगा

प्रधानमंत्री आवास योजना के तहत अनुमोदित लोन को अगले दो दशक के भीतर भुगतान करना होगा. सभी कैटेगरी के परिवारों के लिए लोन चुकाने के लिए यही समय तय किया गया है. लोन को 30 साल तक चुकाया जा सकता है, लेकिन ब्याज छूट (interest subsidy) सिर्फ 20 साल तक मिलेगी. बाद में आपको होमलोन की आम ब्याज दर चुकानी होगी. लोन का भुगतान नियमित मासिक किस्तों में किया जाएगा.

आप EMI की गणना ऑनलाइन कर सकते हैं: आप प्रधानमंत्री आवास योजना की वेबसाइट पर मौजूद कैलकुलेटर का उपयोग करके अपने कुल लोन पर कितनी किस्त मिलेगी पता लगा सकते हैं. उसमें आपको मिलने वाली सब्सिडी की मात्रा इस गणक का लिंक निम्नलिखित है:

मंत्री आवास योजना के लोन का कैलकुलेटर कुछ बैंकों की वेबसाइटों पर भी उपलब्ध है: https://pmaymis.gov.in/EMI_Calculator.aspx.

आप आवेदन CSC सेंटर या योजना वेबसाइट पर कर सकते हैं

आप किसी कॉमन सर्विस सेंटर (CSC) के माध्यम से भी प्रधानमंत्री आवास योजना के लिए आवेदन कर सकते हैं. अपने पहचान प्रमाण (पहचान प्रमाण), पता प्रमाण (पता प्रमाण), आय प्रमाण (आय प्रमाण) और प्रॉपर्टी पर स्वामित्व प्रमाण (रजिस्ट्री) वाले दस्तावेजों को अपने साथ लेकर आवेदन फॉर्म भरें.

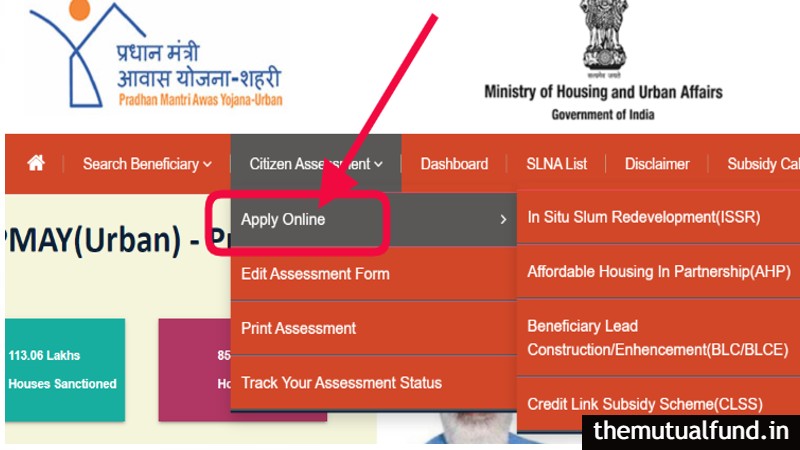

अगर आप कंप्यूटर या इंटरनेट उपयोग करते हैं, तो https://pmaymis.gov.in/ पर सीधे ऑनलाइन आवेदन कर सकते हैं. Citizen Assessment टैब पर क्लिक करने पर इसकी वेबसाइट के होमपेज पर सूची खुलती है. उसमें पहले नंबर पर ही ऑनलाइन आवेदन का विकल्प मिलता है. इस पर क्लिक करके आप अपने आधार नंबर का उपयोग करके आवेदन कर सकते हैं.

आप भी बैंक शाखा या वेबसाइट की मदद से आवेदन कर सकते हैं

आप प्रत्यक्ष रूप से किसी घरेलू कंपनी, बैंक या वित्तीय संस्थान में आवेदन कर सकते हैं. प्रधानमंत्री आवास योजना के लिए कई बड़े बैंक ऑनलाइन आवेदन भी देते हैं. प्रधानमंत्री आवास योजना के तहत लोन देने का अधिकार निम्नलिखित संस्थाओं को रिजर्व बैंक ने दिया है:

- कॉमर्शियल बैंक (SBI, PNB, BOB, ICICI, HDFC वगैरह),

- क्षेत्रीय ग्रामीण बैंक (RRB),

- घरेलू निवेश कंपनियां,

- राज्य सहकारी बैंक,

- नगरीय सहकारी बैंक,

- स्माल फाइनेंस बैंक (RBI से मंजूर),

- माइक्रो फाइनेंस संस्थान (RBI से मंजूर)

- प्राइमरी लेंडिंग संस्थाएं (PLI)

आवास लोन की मंजूरी में दो से चार महीने लग सकते हैं

प्रधामनंत्री आवास योजना के तहत, अप्लीकेशन फॉर्म मिलने पर बैंक या संस्थान जांचता है कि आप लोन पर छूट (सुविधा) पाने के योग्य हैं या नहीं. आपका आवेदन सेंट्रल नोडल एजेंसियों (CNAs) को भेजा जाता है अगर आप इसके योग्य पाए जाते हैं. इस समय सरकार ने तीन महत्वपूर्ण एजेंसियां बनाई हैं, जिनका नाम है

- नैशनल हाउसिंग बैंक (NHB),

- हाउसिंग एंड अर्बन डेवलपमेंट कॉर्पोरेशन (HUDCO),

- SBI

केंद्रीय नोडल एजेंसी आपके आवेदन को एक बार फिर से चेक करती है. सब कुछ ठीक पाए जाने पर धन प्राप्त करने की प्रक्रिया आगे बढ़ती है. सरकारी मदद पैसे मिलने पर आपको सस्ता होमलोन मिलता है. पूरी प्रक्रिया पूरी होने में दो से चार महीने लग सकते हैं.

मित्रों, प्रधानमंत्री आवास योजना (शहरी) के नियमों और शर्तों का विवरण दिया गया है.

FAQ

What is Pradhan Mantri Awas Yojana (PMAY)?

प्रधानमंत्री आवास योजना (पीएमएवाई) 2015 में भारत सरकार द्वारा शुरू की गई एक प्रमुख आवास योजना है। इसका उद्देश्य आर्थिक रूप से कमजोर वर्गों (ईडब्ल्यूएस), निम्न-आय समूहों (एलआईजी) सहित पात्र लाभार्थियों को किफायती आवास समाधान प्रदान करना है। और मध्यम आय वर्ग (एमआईजी)।

Pradhan Mantri Awas Yojana के प्रमुख उद्देश्य क्या हैं?

Pradhan Mantri Awas Yojana का प्राथमिक उद्देश्य सभी के लिए किफायती आवास को बढ़ावा देना है, विशेष रूप से समाज के आर्थिक रूप से वंचित वर्गों के लिए, वर्ष 2022 तक “सभी के लिए आवास” सुनिश्चित करना।

Pradhan Mantri Awas Yojana के लिए आवेदन करने के लिए कौन पात्र है?

Pradhan Mantri Awas Yojana के लिए पात्रता मानदंड योजना के तहत विशिष्ट श्रेणियों के आधार पर भिन्न होते हैं। आम तौर पर, ईडब्ल्यूएस, एलआईजी और एमआईजी सेगमेंट के व्यक्ति आय और योजना द्वारा परिभाषित अन्य मानदंडों को पूरा करने के लिए आवेदन करने के पात्र होते हैं। इसके अतिरिक्त, महिलाओं, अल्पसंख्यक समुदायों के लोगों और अनुसूचित जाति/जनजाति के व्यक्तियों को चयन प्रक्रिया में प्राथमिकता दी जाती है।

Pradhan Mantri Awas Yojana के तहत घटक या श्रेणियां क्या हैं?

Pradhan Mantri Awas Yojana में चार मुख्य घटक होते हैं:

1. इन-सीटू स्लम पुनर्विकास (आईएसएसआर)

2. क्रेडिट-लिंक्ड सब्सिडी योजना (CLSS)

3. साझेदारी में किफायती आवास (एएचपी)

3. लाभार्थी के नेतृत्व वाले व्यक्तिगत घर निर्माण या वृद्धि (बीएलसी)

क्रेडिट-लिंक्ड सब्सिडी स्कीम (CLSS) कैसे काम करती है?

सीएलएसएस के तहत पात्र लाभार्थी घर खरीदने या बनाने के लिए होम लोन पर ब्याज सब्सिडी का लाभ उठा सकते हैं। सब्सिडी की राशि आय वर्ग (ईडब्ल्यूएस, एलआईजी, एमआईजी I, या एमआईजी II) के आधार पर भिन्न होती है और इसे सीधे ऋण खाते में जमा किया जाता है, जिससे लाभार्थियों के लिए ऋण का बोझ कम हो जाता है।

मैं Pradhan Mantri Awas Yojana के लिए कैसे आवेदन कर सकता हूं?

इच्छुक व्यक्ति Pradhan Mantri Awas Yojana के लिए आधिकारिक PMAY वेबसाइट के माध्यम से या सामान्य सेवा केंद्रों (CSCs) या अन्य नामित चैनलों पर जाकर आवेदन कर सकते हैं। आवेदन प्रक्रिया में आमतौर पर सहायक दस्तावेजों के साथ व्यक्तिगत और आय से संबंधित विवरण प्रदान करने की आवश्यकता होती है।

Pradhan Mantri Awas Yojana आवेदन के लिए किन दस्तावेजों की आवश्यकता है?

Pradhan Mantri Awas Yojana आवेदन के लिए आवश्यक दस्तावेजों में पहचान का प्रमाण, पते का प्रमाण, आय प्रमाण पत्र, बैंक खाता विवरण और फोटोग्राफ शामिल हो सकते हैं। विशिष्ट दस्तावेज़ आवश्यकताएँ उस श्रेणी और घटकों के आधार पर भिन्न हो सकती हैं जिसके तहत आवेदक आवेदन कर रहा है।

मैं अपने Pradhan Mantri Awas Yojana आवेदन की स्थिति की जांच कैसे कर सकता हूं?

अपने Pradhan Mantri Awas Yojana आवेदन की स्थिति की जांच करने के लिए, आप आधिकारिक PMAY वेबसाइट पर जा सकते हैं और “ट्रैक एप्लिकेशन स्थिति” अनुभाग पर जा सकते हैं। अपने आवेदन की प्रगति को ट्रैक करने के लिए अपना आवेदन नंबर या अन्य आवश्यक विवरण दर्ज करें।

क्या मैं पहले से निर्मित घर के लिए Pradhan Mantri Awas Yojana सब्सिडी का लाभ उठा सकता हूँ?

नहीं, Pradhan Mantri Awas Yojana सब्सिडी केवल नए घर की खरीद या निर्माण के लिए लागू है। पहले से बने घरों के लिए सब्सिडी का लाभ नहीं लिया जा सकता है।

क्या मैं अपनी Pradhan Mantri Awas Yojana सब्सिडी किसी अन्य व्यक्ति को हस्तांतरित कर सकता हूँ?

नहीं, Pradhan Mantri Awas Yojana सब्सिडी अहस्तांतरणीय है। सब्सिडी लाभार्थी के नाम से जुड़ी होती है, और इसे किसी अन्य व्यक्ति को हस्तांतरित नहीं किया जा सकता है।

Pradhan Mantri Awas Yojana परियोजनाओं को पूरा करने की समय सीमा क्या है?

Pradhan Mantri Awas Yojana परियोजनाओं को पूरा करने की समय सीमा घटक और योजना के विशिष्ट दिशानिर्देशों के आधार पर भिन्न होती है। परियोजना की समय सीमा के बारे में सटीक जानकारी के लिए आधिकारिक दिशानिर्देशों को देखने या संबंधित अधिकारियों से परामर्श करने की सलाह दी जाती है।